根據保險業監管局發出的《長期保險保單利益說明指引》(指引28),保險公司向你銷售分紅保單時,以及該保單生效期間,都必須向你發放利益說明文件,列出保單的預期退保價值(即保單於退保時的現金價值)及身故賠償額。利益說明文件中闡述的價值和金額,須由保險公司委任的精算師,參照精算學會發出的《最佳估算假設》(只有英文)而釐定。除了基本的預期情況外,利益說明文件亦會列出在樂觀及悲觀的情景下,預期回報的差異。

以下是一個虛構例子,以說明不同情景下預期退保價值的差異。

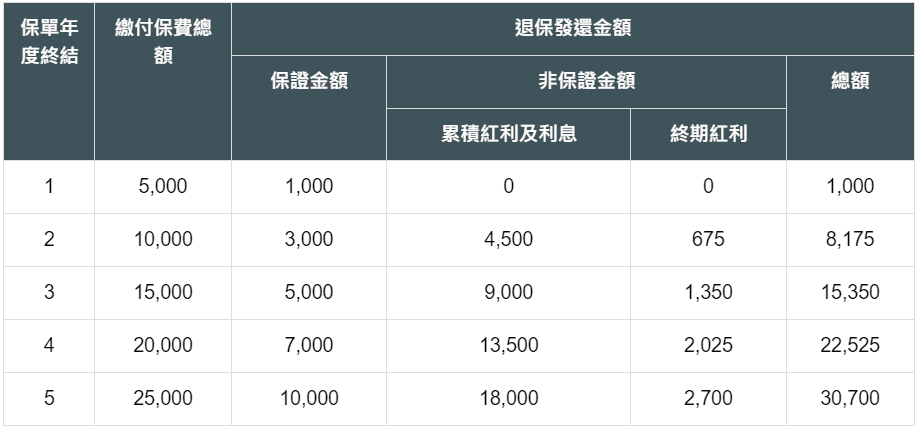

1.最佳估算假設(基本情景)

保險公司參考《最佳估算假設》下的指引及考慮事項後,預期年度投資回報率為4.5%。

根據上述說明,假如你於保單期滿一年後便退保,即使你已繳付合共5,000元的保費,你只會獲發還1,000元,金額會少於已繳付的保費。假如你於保單期滿五年後退保,你已繳付合共25,000元的保費,保險公司預期會向你發還合共30,700元,然而,其中僅10,000元為保證金額,即保險公司必須向你派發該10,000元;另外的20,700元,不論是由周年紅利累積的紅利及利息,或終期紅利,都是非保證的金額,保險公司有可能向你派發少於或多於20,700元。

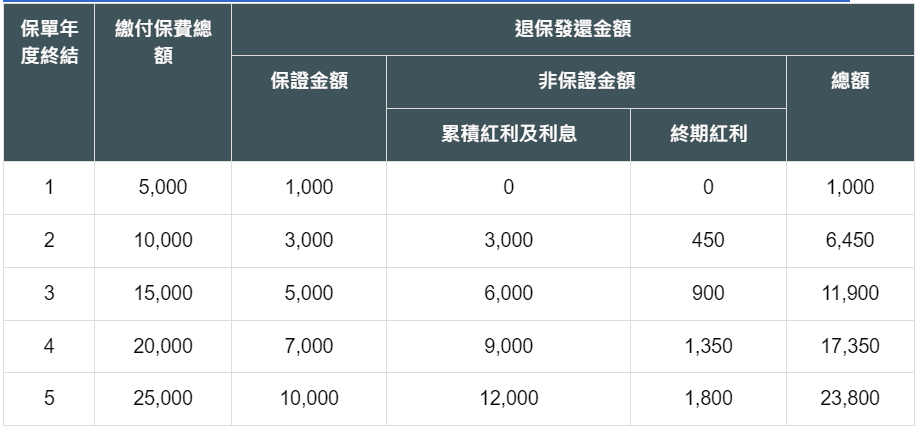

2.悲觀情景

保險公司在保留其他假設不變的情況下,作出較最佳估算悲觀的預測,預期年度投資回報率為3%。

根據上述說明,保險公司的投資回報較基本情景低。假如你於保單期滿五年後退保,你同樣已繳付合共25,000元的保費,但保險公司只會向你發還合共23,800元。同樣地,其中僅10,000元為保證金額;另外的13,800元,不論是由周年紅利累積的紅利及利息,或終期紅利,都是非保證的金額。在此情況下,你退保時可發還的金額,將少於你已繳付的保費總額。

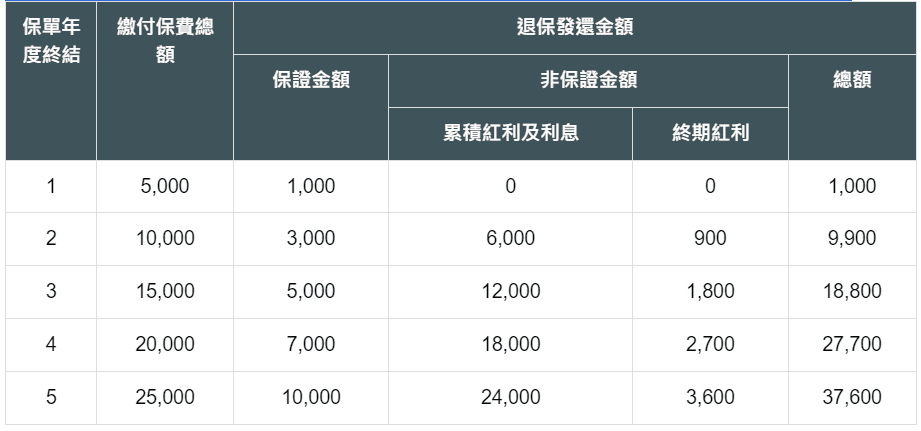

3.樂觀情景

保險公司在保留其他假設不變的情況下,作出較最佳估算樂觀的預測,預期年度投資回報率為6%。

根據上述說明,保險公司的投資回報較基本情景高。假如你於保單期滿五年後退保,你同樣已繳付合共25,000元的保費,但保險公司有可能向你發還合共37,600元。不過,跟基本情景及悲觀情景一樣,其中僅10,000元為保證金額;另外的27,600元,不論是由周年紅利累積的紅利及利息,或終期紅利,都是非保證的金額。

總括而言,在悲觀及樂觀的情景下,假設你在保單期滿五年後退保,你獲發還的金額,有可能由23,800元至37,600元不等,你須考慮自己能否接受這個波幅。此外,你亦須明白,即使保險公司已列出悲觀及樂觀情景下的預期退保價值,但兩個金額並不等同退保價值的下限或上限,保險公司最終向你發還的金額,仍有可能低於悲觀情景下的金額,或高於樂觀情景下的金額。

轉載 : 保險業監管局